- План для бюджетников

- Структура плана счетов бюджетной сферы

- План счетов бухучета для бюджетных и госучреждений

- Что такое План счетов и для чего нужен кратко простыми словами

- Пояснения по разделам

- Типовой План бухучета 2020 — таблица с расшифровкой

- Как быстро запоминать и учиться?

- Разработка рабочего плана для организации

Единый план счетов (ЕПС) необходим для систематизации бухгалтерских записей количественного, группового и числового размера в соответствии с предметной и целевой операционной тематикой счетов конкретной организации. Он является связующим звеном между учетными документами. План объединяет счета, используемые в операциях, непосредственно связанных с финансово-хозяйственной деятельностью предприятия.

Вся отраженная информация используется для анализа функционирования предприятия и прогнозирования его дальнейшего экономического развития.

План применяется к счетам всех организаций, независимо от формы их собственности. В зависимости от типа хозяйствующего субъекта различают следующие виды

- Для финансовых организаций — зарегистрированные и

- Для бюджетных учреждений — , и

- Счета для кредитных учреждений.

Каждый КПС, подготовленный для различных типов экономических субъектов, отражает данные, сгруппированные в соответствии с отраслевыми и организационными особенностями учреждения. За содержание и регламентацию документов отвечают отраслевые министерства и организации. Для каждого типа учреждений разработаны свои инструкции по применению, содержащие детали счетов и расчетов.

- Упрощение и создание единой методологии бухгалтерского учета, позволяющей

- обеспечение непостоянства в учете аналогичных операций; и

- совершенствование мер контроля, регулирующих точность методологии учета; и

- обобщение аналогичных показателей из разных источников внутри предприятия, а также по регионам и странам.

- упорядочить подготовку бухгалтерских документов, промежуточных и окончательных счетов, чтобы

- уменьшить количество ошибок в корреспонденции счетов.

План для бюджетников

Единый план счетов бухгалтерского учета финансовых учреждений на 2022 год регулируется Директивой 157n Министерства финансов от 1 декабря 2010 года. Директива 157н регулирует финансово-хозяйственную деятельность организаций, работающих в бюджетно-налоговой системе России.

Все фискальные структуры делятся на автономные, фискальные и финансовые. Для каждой структуры утверждены свои нормативные акты, и они несут ответственность за ведение учета в рамках данной организационной формы.

- Приказ Минфина России № 162н от 06. 12. 2010 — для государственных органов, внебюджетных фондов и органов власти

- Приказ № 174н от 16. 12. 2010 — для государственных органов

- Приказ № 183н от 23. 12. 2010 — для ТП.

В пункте 21 Приказа Минфина № 157н сказано, что План счетов бюджетного учета (включая пояснения и проводки) — это регистр, который используют кассовые учреждения, расчетные фонды и органы государственной власти. Иными словами, это организации, работающие на основании Приказа № 162н.

Казначейство утвердило изменение в Приказ 162Н (Приказ Казначейства № 246Н от 28 октября 2020 года). В настоящее время в бюджетном учете хозяйственные операции отражаются на счетах по учету работ, утвержденных учреждением при формировании учетной политики учреждения, с использованием кода финансового обеспечения в 18-м разряде номера счета. Финансирование из бюджета Российской Федерации — код 1, финансирование из временных фондов — код 3.

Данное положение применяется с 01. 01. 2021 года.

Еще одним важным нововведением является метод начисления. Согласно правилам этого метода, все операционные результаты признаются сразу после совершения операции.

Все остальные учреждения бюджетного фонда используют в своей работе учет по методу BG. Это различие возникает в связи с возможностью бюджетных автономных учреждений осуществлять предпринимательскую деятельность и получать доход от этой деятельности (пункты 2 и 3 статьи 298 Гражданского кодекса РФ). Бюджетные организации составляют планы работы в соответствии с Директивой 157Н.

Нумерация рабочих счетов состоит из 26 цифр, которые отражают подробные коды бухгалтерского учета, виды обеспечения денежными средствами, коды счетов бухгалтерского учета и коды финансово-хозяйственной деятельности по Когсу.

Бюджетный план состоит из балансовых счетов и балансовых счетов. Он ведется по источникам финансирования: фискальным и-фискальным.

Структура плана счетов бюджетной сферы

Структура бюджетного плана представлена в следующих разделах

Часть плана счетов

Коды счетов, например

Часть нефинансовых активов отражает информацию обо всех нециклических активах финансового оператора. Модуль включает мониторинг счетов по следующим статьям

- Основные средства (здания, машины, транспорт, оборудование); и

- Нематериальные активы (разработки, R& а).

- Амортизация (используется для получения амортизации по основным средствам и нематериальным активам)

- Непроизводственные активы (недра, участки и т.д.)

- Запасы (продукты питания, топливо, смазочные материалы, сырье, расходные материалы)

- Инвестиции в нефинансовые активы (НПА, ПДР, инвестиции в ИКТ); и

- Государственные активы (специальные счета для учета активов, сформированных за счет государственных средств); и

- Расходы организаций на основную деятельность (производство продукции, услуг, выполнение проектов за счет государственных и/или муниципальных трансфертов).

- Нефинансовые активы в пути (ОС, ОС в пути).

- Право на использование активов — нацелен на визуализацию права на использование зданий, сооружений, оборудования, транспортных средств и т.д.

- Обесценение нефинансовых активов — используется для систематизации информации об обесценении нефинансовых активов.

0 101 05 000 «Автотранспортные средства» — формирование информации о первоначальной стоимости автотранспортных средств, принадлежащих бизнесу (действующему бизнесу).

0 108 51 000 «Имущество, составляющее фонд» — отражение первоначальной стоимости имущества фонда. Амортизация по этим объектам не начисляется. Также не предусмотрено распределение имущества фонда на особо ценное или иное имущество.

В разделе «Финансовые активы» собрана информация обо всех оборотных активах фонда. Под активами понимаются не только денежные средства на расчетных счетах фонда и фонда, но и инвестиции в финансовые активы, авансы и требования.

Раздел включает следующие группы

- денежные средства в фондах фонда,.

- средства на бюджетном счете, и

- средства на счетах, открытых Федеральному общественному фонду, и

- инвестиции в финансовые активы (ценные бумаги, акции, облигации, иностранная валюта); и

- Расчеты по доходам (гранты, налоговые доходы, доходы от собственности, платные)

- авансовые расчеты (авансы по заработной плате, прочие расчеты с персоналом, авансы поставщикам, подрядчикам, расчеты с бюджетом); и

- сумма кредитов и займов, предоставленных третьим лицам; и

- средства, уплаченные в качестве аванса; и

- расчеты и прочие поступления; и

- Прочие договоренности с дебиторами; и

- Внутренние договоренности.

0 2011 000 «Денежные средства на счетах организаций» — раскрывается информация о наличии денежных средств на расчетных счетах, открытых организациям, осуществляющим кассовое обслуживание (в рублях и иностранной валюте).

0 205 31 000 «Сверка по выручке от оказания платных услуг (проектов)». Здесь отражаются доходы от предоставления проектов и иной приносящей доход деятельности.

В модуле «Обязательства» раскрывается информация о принятых обязательствах.

- Расчеты с кредиторами по кредитным обязательствам,

- расчеты по заработной плате и другие выплаты персоналу; и

- платежи за работы, услуги и товары, принятые третьими лицами; и

- выплаты налогов, взносов и сборов, в том числе произведенные от имени налогоплательщика; и

- другие платежи в бюджет бюджетной системы Российской Федерации; и

- другие договоренности с другими кредиторами; и

- прочие внутренние договоренности.

0 302 11 000 «Расчеты по оплате труда» — отражается сумма заработной платы в пользу работников, работающих по договорам подряда.

0 302 21 000 «Услуги связи» — отражена кредиторская задолженность, возникшая по договорам связи.

0 303 01 000 «Сверка подоходного налога» — записываются данные об удержании налога с заработной платы и других налогооблагаемых доходов.

Специальный раздел «Финансовые результаты» используется для отражения доходов и расходов от результатов деятельности компании за определенный период. Для каждого периода предусмотрена подробная презентация. Информация группируется по результатам за текущий период, предыдущие годы и будущие периоды.

0 401 10 000 «Текущие доходы» — используется для накопления доходов организации больше в текущем финансовом году.

0 401 28 000 ‘Расходы в предыдущем финансовом году базисного года’. — Раскрывает информацию о расходах за предыдущий период.

В регистре в разделе «Разрешение расходов» раскрывается следующая бухгалтерская информация.

- Ограничения по финансовым обязательствам

- снятие обязательств (исполнение, денежные средства, бюджет); и

- бюджетные прогнозы; и

- бюджетные сметы,

- долговые обязательства,.

- Утвержденный уровень финансовой поддержки,.

- Получено финансовое обеспечение.

0 501 11 000 «Расчетный ОМР» — отражает объем бюджетных обязательств в текущем финансовом году.

План счетов бухучета для бюджетных и госучреждений

Обновленная таблица бюджетных счетов на 2022 год по государственным и бюджетным учреждениям, в соответствии с Директивой 157N:.

Что такое План счетов и для чего нужен кратко простыми словами

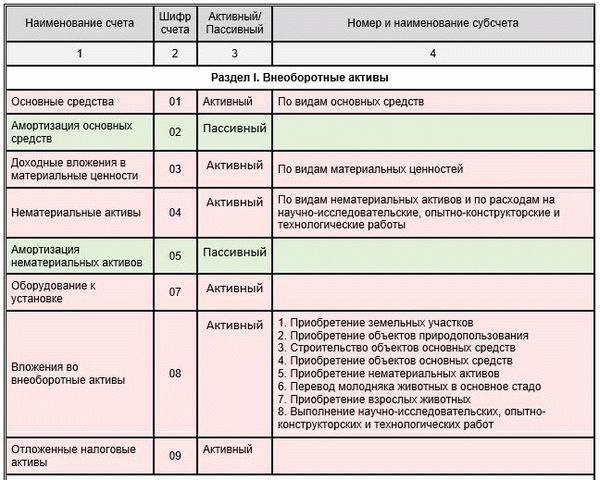

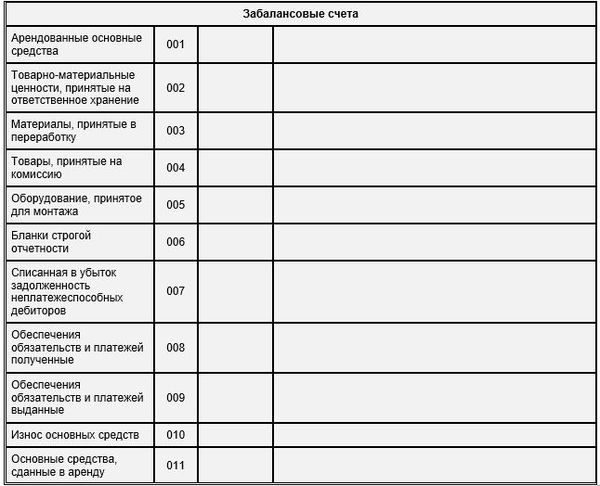

План счетов представляет собой интегрированный российский стандартный набор счетов, который является российским стандартным набором счетов бухгалтерского учета, включая номера, названия и описания приложений. Приводится перечень основных счетов баланса (первого класса), второстепенных счетов (второго класса) и забалансовых счетов.

Всего Министерством финансов утверждено 62 балансовых счета (номера от 01 до 99, некоторые номера в настоящее время не используются) и 11 забалансовых счетов.

Каждый отдельный счет предназначен, по сути, для учета отдельных хозяйственных операций.

Пример.

⇒ Все операции с наличностью отражаются на счете 50 «Наличные».

⇒ Все операции с поставщиками отражаются на счете 60 «Поставщики и подрядчики-поселенцы».

⇒ Все операции, связанные с торговлей товарами, отражаются на счете 41 «Товары», например.

Все счета сгруппированы по разделам — 8 счетов из баланса и 11 счетов показаны отдельно.

Что такое забалансовые счета и почему они используются, читайте далее в этой статье.

Пояснения по разделам

- Основные средства,.

- Нематериальные активы,.

- Задачи, связанные со строительством, созданием, приобретением и выбытием

- Предметы труда, предназначенные для обработки, перемещения и производственного использования для тех же нужд

- Рабочее оборудование, входящее в состав активов в обороте

- Задачи по их приобретению или поставке

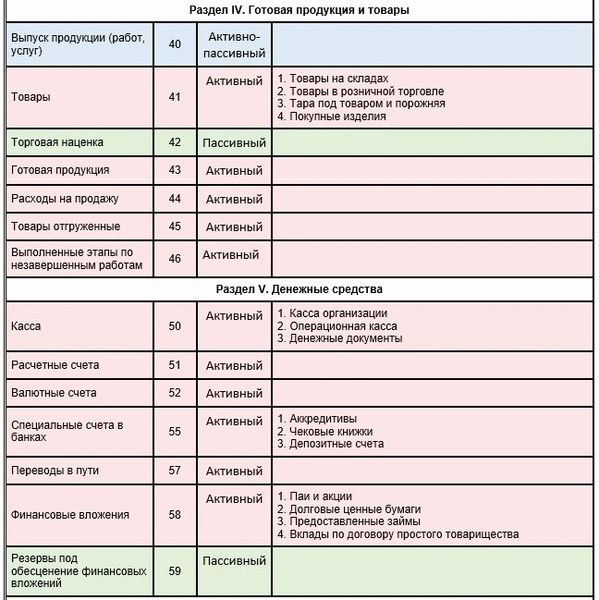

- производство товаров — проекты проекты — продукция рабочего места, the

- выполнение проектов — услуги «услуги, услуги

- услуги, — услуги

- обработанные товары

- Приобретенные товары

- В банках, в

- в кассе, в

- На валютных счетах, в

- Мобильные ценности,.

- Платежные и кассовые документы.

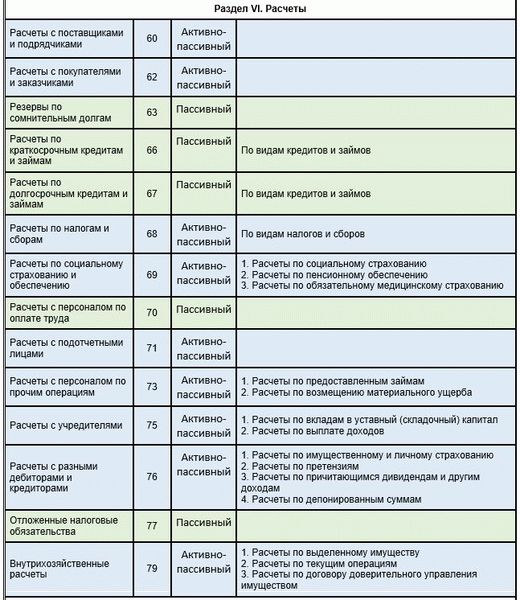

- Поставщики

- подрядчики

- Клиенты

- Сотрудники

- Банки

- Бюджет

- Прочие требования и кредиторы.

- ценностей, находящихся во временном пользовании или в распоряжении.

- Гарантии, принимаемые и выдаваемые

- Письма,.

- удаление непризнанных дебиторов.

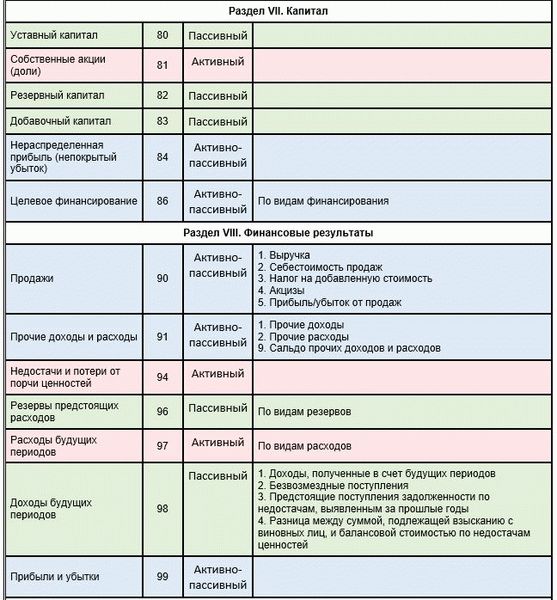

Типовой План бухучета 2020 — таблица с расшифровкой

Стандартный план счетов включает 99 счетов, но только 62 фигуры заняты, остальные фигуры свободны и могут быть использованы организациями для создания новых счетов в соответствии с их потребностями для отражения специфики деятельности конкретной компании можно использовать.

В зависимости от типа операции с объектом и счетом, все счета в стандартном плане делятся на активные, пассивные и энергетические.

Активные счета отражают учет активов, пассивные счета — учет обязательств, а активные счета учитывают и то, и другое.

Каждый счет имеет название и номер. Номера счетов в балансе бывают двухзначными и трехзначными.

Все счета в стандартном плане счетов называются синтетическими счетами первого класса. Для более детальных счетов можно открыть Вторичные счета. План содержит инструкции по их открытию.

Если требуется более точный учет, компьютер может быть подключен к детальному счету.

Малым предприятиям обычно требуются составные счета первого класса. Более крупные компании требуют более детальных счетов и поэтому используют также вычислительные и аналитические счета второго класса.

Как правило, такой план позволяет бухгалтерам ускорить свою работу. Счета нумеруются, поэтому при регистрации и зачислении записей нет необходимости использовать имена. Однако при этом исключаются числа, которые каждый может легко понять.

Пример.

Бизнес-режим — загрузка наличного платежа от покупателя.

Данная операция подотчетна следующим регистрациям. Счет Биллинг 50 ‘Наличные’ — Кредит счета 62 ‘Расчеты между покупателем и заказчиком’. Можно обобщить без имен: биллинг 50 — кредит 62, такие записи будут понятны всем.

В следующей таблице приведены все счета стандартного плана счетов, включая номера, названия, активные, пассивные, деление энергии на энергию и указание сублогинов, которые могут быть открыты в соответствии со стандартным планом счетов рекомендаций. .

Как быстро запоминать и учиться?

Один из возможных, но не самый лучший способ запомнить бухгалтерские счета. Это найти их номер и название внешне, не зная их назначения и применения.

Проще и быстрее запомнить счета, практикуя их в различных задачах и научившись их использовать.

Чтобы записать операцию, необходимо зарегистрироваться. Поэтому всегда следует определять соответствующие счета, выбирая их из плана. Обращение к плану — это постепенный процесс запоминания снова и снова.

Нет необходимости намеренно запоминать цифры и названия. Лучшей практикой является решение любых бухгалтерских вопросов для регистрации.

Бухгалтеры также должны понимать, что им может не понадобиться вся отчетность. На практике рабочий план состоит из цифр, необходимых для бухгалтерского учета. Производственные компании используют один набор счетов, а коммерческие компании — другой.

Крупные компании имеют более подробные счета, в то время как небольшие компании могут упростить свои счета за счет простого представления данных.

Разработка рабочего плана для организации

Казначейство разработало стандартный план счетов, но компании имеют право формулировать и разрабатывать на его основе свой собственный рабочий план счетов, который используется для соблюдения требований книги.

При разработке рабочего плана счетов организация должна

- выбрать и использовать только необходимые составные счета первого порядка из утвержденного перечня

- дополнить их необходимыми расчетами второго порядка, а также

- уточнять содержание конкретных компьютеров, дополнять и объединять их, удалять и добавлять новые компьютеры, а также

- Дополнять любое количество требуемых детальных счетов по своему усмотрению, и

- Создавать собственные счета со свободными номерами, отражающими особенности вашего бизнеса.

- Определять содержимое отдельных компьютеров.

В начале деятельности бухгалтер составляет план работы, сформированный справочник утверждается руководителем и утверждается набор учетных политик предприятия.

При разработке важно учитывать требования к учету, изложенные в ПБУ (Положении по бухгалтерскому учету), Федеральном законе «О бухгалтерском учете» и других нормативных актах.

Задача бухгалтера — составить оптимальный план. Счетов должно быть слишком много (риск ошибок и путаницы) и очень мало (недостаточная детализация).